ထိုင်းနိုင်ငံတွင် ကုမ္ပဏီဖျက်သိမ်းခြင်းနှင့် စာရင်းရှင်းလင်းပိတ်သိမ်းခြင်း (ကုမ္ပဏီပိတ်သိမ်းခြင်း)

Panwa သည် ကုမ္ပဏီပိတ်သိမ်းခြင်းဆိုင်ရာ ဝန်ဆောင်မှုများဖြင့် အောင်မြင်စွာ ပံ့ပိုးကူညီလာခဲ့သည်မှာ နှစ်ပေါင်း ၂၀ ကျော် ရှိပြီ ဖြစ်ပါသည်။ အောက်ပါတို့မှာ ထိုင်းနိုင်ငံတွင် Limited Company တစ်ခုအား ပိတ်သိမ်းရန်အတွက် ကျွန်ုပ်တို့၏ ဝန်ဆောင်ခများ၊ လုပ်ငန်းစဉ် လမ်းညွှန်ချက်များ၊ ကြာမြင့်မည့် အချိန်ဇယားနှင့် အခြား အရေးကြီး အချက်အလက်များ ဖြစ်ကြပါသည်။

၂၀၂၅ ခုနှစ်မှ စတင်၍ ထိုင်းနိုင်ငံတွင် ကုမ္ပဏီပိတ်သိမ်းခြင်းသည် ပိုမိုခက်ခဲလာခဲ့ပါသည်။ ယခုအခါ အခွန်ဦးစီးဌာနသည် စာရင်းရှင်းလင်းပိတ်သိမ်းသည့် အမှုတွဲအားလုံးကို သေချာစွာ စစ်ဆေးရန်အတွက် အချိန်ဆိုင်းငံ့ထားလေ့ရှိပါသည်။ လုပ်ငန်းစဉ်သည် ၁ နှစ်ထက် ကျော်လွန်သွားသော အခြေအနေမျိုးတွင် သင်၏ကုမ္ပဏီသည် စီးပွားရေးဖွံ့ဖြိုးတိုးတက်မှုဦးစီးဌာန (DBD) သို့ ရက် ၉၀ တိုးတက်မှုအစီရင်ခံစာကို မပျက်မကွက် ဆက်လက်တင်ပြရန် လိုအပ်ပါသည်။ Panwa အနေဖြင့် ၁ နှစ်ထက် ကျော်လွန်သော ကာလများအတွက် သင့်လျော်သလို ထပ်ဆောင်းခကောက်ခံသွားမည် ဖြစ်ပါသည်။

ဝန်ဆောင်ခ – အောက်ပါ အခြေအနေ ၂ မျိုးအပေါ် မူတည်ပါသည် –

အခြေအနေ ၁။ လည်ပတ်မှုမရှိသောကုမ္ပဏီ (Dormant company) သို့မဟုတ် အဆင်သင့်ဝယ်ယူနိုင်ရန် တည်ထောင်ထားသောကုမ္ပဏီ (Shelf company) ကို ပိတ်သိမ်းရန်အတွက် ဝန်ဆောင်ခမှာ ဘတ် ၄၅,၀၀၀ ဖြစ်ပါသည်။ စည်းကမ်းချက်များနှင့် “ခန့်မှန်းခြေကုန်ကျစရိတ်” များကို အောက်တွင် ကြည့်ရှုနိုင်ပါသည် –

| လည်ပတ်မှုမရှိသော ကုမ္ပဏီ၏ စာရင်းရှင်းလင်းပိတ်သိမ်းမှု ကုန်ကျစရိတ် – လည်ပတ်မှုမရှိသော ကုမ္ပဏီ (Dormant) သို့မဟုတ် အဆင်သင့်ဝယ်ယူနိုင်ရန် တည်ထောင်ထားသော ကုမ္ပဏီ (Shelf Company) များအတွက်သာ | Baht |

| DBD နှင့် RD (အခွန်ဦးစီးဌာန) တို့တွင် ကုမ္ပဏီပိတ်သိမ်းခြင်း မှတ်ပုံတင်ခ – ဝန်ဆောင်မှုအတိုင်းအတာမှာ အောက်ပါ လုပ်ငန်းစဉ်အဆင့် နံပါတ် ၁၊ ၂၊ ၃၊ ၅၊ ၆၊ ၇ တို့ကို ရည်ညွှန်းပါသည် (ဘဏ္ဍာရေးရှင်းတမ်း ပြင်ဆင်ခြင်းနှင့် စာရင်းစစ်ဆေးခြင်း မပါဝင်ပါ) – ကျွန်ုပ်တို့၏ ဝန်ဆောင်မှုတွင် အစိုးရဌာနများသို့ သွားရောက်၍ ကုမ္ပဏီ၏ အချက်အလက်များကို ကိုယ်စားလှယ်အဖြစ် တွေ့ဆုံရှင်းလင်းတင်ပြခြင်း ၂ ကြိမ်အထိ အခမဲ့ ပါဝင်ပါသည်။ | ၄၅,၀၀၀ |

|

စာရင်းကိုင်ခြင်း၊ စာရင်းစစ်ခြင်းနှင့် ကော်ပိုရိတ်ဝင်ငွေခွန် ကိစ္စရပ်များ (ဘဏ္ဍာရေးရှင်းတမ်းနှင့် စာရင်းစစ်အစီရင်ခံစာကို ထိုင်းဘာသာနှင့် အင်္ဂလိပ်ဘာသာတို့ဖြင့် ပံ့ပိုးပေးပါမည်) *** လက်ရှိလည်ပတ်နေသော ကုမ္ပဏီ (Active Company) ဖြစ်ပါက အချက်အလက်များ ထပ်မံသိရှိနိုင်ရန် ကျွန်ုပ်တို့ထံ ဆက်သွယ်ပေးပါရန်။ |

၁၅,၀၀၀ |

| အစိုးရအခွန်အခများနှင့် အခြားအထွေထွေ ကုန်ကျစရိတ်များ : – အစိုးရအခွန်အခ | ၁,၀၄၀ |

| ပြည်တွင်းသတင်းစာတွင် ကြေညာခြင်းအတွက် ခန့်မှန်းခြေ ကုန်ကျစရိတ် (၃ ကြိမ်) | ၁,၅၀၀ |

|

အစည်းအဝေးဖိတ်စာများ ပေးပို့ရန် ခန့်မှန်းခြေ စာတိုက်ခ (၂ ကြိမ် ပေးပို့ခြင်းဖြစ်ပြီး၊ ပြည်တွင်းဖြစ်ပါက တစ်စောင်လျှင် ၃၇ ဘတ်၊ အရှေ့တောင်အာရှဇုန်အတွင်း ပြည်ပဖြစ်ပါက တစ်စောင်လျှင် ၁၂၅ ဘတ်) |

၃၀၀ |

| စုစုပေါင်း (Total) | ၆၂,၈၄၀ |

- VAT မှတ်ပုံတင်ထားသော ကုမ္ပဏီဖြစ်ပါက၊ လစဉ် VAT အခွန်ကြေညာလွှာကို ခန့်မှန်းခြေ (၆) လခန့် ဆက်လက်တင်သွင်းရမည် ဖြစ်ပါသည်။ ၎င်းကို သင့်ဘက်မှကိုယ်တိုင် တင်သွင်းနိုင်သော်လည်း ကျွန်ုပ်တို့၏ ပံ့ပိုးကူညီမှုကို ရယူလိုပါက ထပ်ဆောင်းဝန်ဆောင်ခ ရှိမည် ဖြစ်ပါသည်။

- စာရင်းရှင်းလင်းခြင်းလုပ်ငန်းစဉ် ကြန့်ကြာ၍ (၁) နှစ်ထက် ကျော်လွန်သွားပါက၊ DBD သို့ ရက် (၉၀) တိုးတက်မှုအစီရင်ခံစာကို မပျက်မကွက် တင်သွင်းရမည် ဖြစ်ပါသည်။ ထိုသို့ (၁) နှစ်ကျော်လွန်ပြီးနောက် နောက်ဆက်တွဲ ရက် (၉၀) သက်တမ်းကာလတစ်ခုစီအတွက် ကျွန်ုပ်တို့ဘက်မှ ထပ်ဆောင်းဝန်ဆောင်ခ ကောက်ခံနိုင်ပါသည်။

အခြေအနေ ၂။ အသေးစားကုမ္ပဏီ (Small-sized company)

- လက်ရှိလည်ပတ်နေသော ကုမ္ပဏီ (Active company) သို့မဟုတ် ယခင်က စီးပွားရေးလုပ်ကိုင်ခဲ့ဖူးသော ကုမ္ပဏီတစ်ခုကို ပိတ်သိမ်းရန်အတွက် ကျွန်ုပ်တို့၏ ဝန်ဆောင်ခမှာ ဘတ် ၄၅,၀၀၀ ဖြစ်ပါသည်။ ဤနှုန်းထားတွင် အောက်ပါစာရင်း၌ ဖော်ပြထားသော အချက်အလက် နံပါတ် ၁၊ ၂၊ ၃၊ ၅၊ ၆ နှင့် ၇ တို့ ပါဝင်ပြီး၊ ဘဏ္ဍာရေးရှင်းတမ်းများ ပြင်ဆင်ခြင်းနှင့် စာရင်းစစ်ဆေးခြင်း (Preparation and audit of financial statements) မပါဝင်ပါ။

အခြေအနေ ၃။ အလတ်စားကုမ္ပဏီ (Medium-sized company)

- လက်ရှိလည်ပတ်နေသော ကုမ္ပဏီ သို့မဟုတ် ယခင်က စီးပွားရေးလုပ်ကိုင်ခဲ့ဖူးသော ကုမ္ပဏီတစ်ခုကို ပိတ်သိမ်းရန်အတွက် ကျွန်ုပ်တို့၏ ဝန်ဆောင်ခမှာ ဘတ် ***** ဖြစ်ပါသည်။ ဤနှုန်းထားတွင် အောက်ပါ အချက်အလက် နံပါတ် ၁၊ ၂၊ ၃၊ ၅၊ ၆ နှင့် ၇ တို့ ပါဝင်ပြီး၊ ဘဏ္ဍာရေးရှင်းတမ်းများ ပြင်ဆင်ခြင်းနှင့် စာရင်းစစ်ဆေးခြင်း မပါဝင်ပါ။

- အလတ်စားကုမ္ပဏီ ဆိုသည်မှာ နှစ်စဉ်ဝင်ငွေ/ရရှိငွေ ဘတ် သန်း ၅၀ ထက်ကျော်လွန်ပြီး ဘတ် သန်း ၁၀၀ ထက်မပိုသော ကုမ္ပဏီကို သတ်မှတ်ခြင်း ဖြစ်ပါသည်။

ဘဏ္ဍာရေးရှင်းတမ်းများနှင့် စာရင်းစစ်ဆေးခြင်း (Financial Statements and Audit)

- ဘဏ္ဍာရေးရှင်းတမ်းများ ပြင်ဆင်ခြင်းနှင့် လက်မှတ်ရပြည်သူ့စာရင်းကိုင် (CPA) ဖြင့် စာရင်းစစ်ဆေးခြင်းအတွက် (အောက်ပါ အဆင့် ၃ ကို ကြည့်ပါ) ဝန်ဆောင်ခမှာ စာရွက်စာတမ်း အရေအတွက်အပေါ် မူတည်ပါသည်။ ကျွန်ုပ်တို့၏ စာရင်းကိုင်နှင့် စာရင်းစစ် ဝန်ဆောင်ခမှာ ဘတ် XX,၀၀၀ မှ စတင်ပါသည်။ ပုံသေကုန်ကျစရိတ်ကို တိတိကျကျ သိရှိလိုပါက သင်၏ကုမ္ပဏီနှင့်ပတ်သက်သော အသေးစိတ်အချက်အလက်များကို ကျွန်ုပ်တို့ထံသို့ ပေးပို့ပေးပါရန်။

လုပ်ငန်းစဉ်နှင့် ကြာမြင့်မည့်အချိန်ဇယား (Procedure and Timeline)

ကျွန်ုပ်တို့၏ လုပ်ငန်းစဉ်သည် ၁ လအတွင်း ပြီးမြောက်မည်ဖြစ်ပြီး၊ ကုမ္ပဏီပိတ်သိမ်းခြင်း မှတ်ပုံတင်ခြင်းဆိုင်ရာ ရိုးရှင်းသော လုပ်ငန်းစဉ်နှင့် ကြာမြင့်မည့်အချိန်ဇယားမှာ အောက်ပါအတိုင်း ဖြစ်ပါသည်။

| အချိန်ကာလ (Timeline) | လုပ်ငန်းစဉ်များ (Procedures) |

| ဇွန် ၁ | အဆင့် ၁ (STEP 1)။ ပြည်တွင်းသတင်းစာတွင် ကြေညာခြင်းနှင့် အစုရှယ်ယာရှင်များ အစည်းအဝေးအတွက် ဖိတ်စာပေးပို့ခြင်း – ထိုင်းနိုင်ငံ၏ မူဝါဒနှင့် ညီညွတ်စေရန်အတွက် ကုမ္ပဏီပိတ်သိမ်းမည့် အစီအစဉ် (Agenda) ပါရှိသော အစုရှယ်ယာရှင်များ အစည်းအဝေးဖိတ်စာကို ပေးပို့ရပါမည်။ ထိုဖိတ်စာကို ရှယ်ယာရှင်များထံသို့ ပြည်တွင်းစာတိုက်မှတစ်ဆင့် (ပစ္စည်းရောက်ရှိကြောင်း အကြောင်းကြားစာစနစ် – Advise of delivery ဖြင့်) ပေးပို့ရမည်ဖြစ်ပြီး၊ ပြည်တွင်းသတင်းစာတွင်လည်း ထည့်သွင်းကြေညာရပါမည်။ ဤလုပ်ငန်းစဉ်သည် ၁၄ ရက်အတွင်း အသက်ဝင်မည် ဖြစ်သည်။ ဤအဆင့်သည် ကုမ္ပဏီပိတ်သိမ်းခြင်းဆိုင်ရာ မူဝါဒကို လိုက်နာဆောင်ရွက်ခြင်းသာ ဖြစ်သည်ကို သတိပြုပေးပါရန်။ |

| ဇွန် ၁၅ | အဆင့် ၂ (STEP 2)။ စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာန (MOC) တွင် ကုမ္ပဏီပိတ်သိမ်းခြင်း မှတ်ပုံတင်ခြင်း – လုပ်ငန်းစဉ်များနှင့် လိုအပ်ချက်များအားလုံး ပြီးမြောက်ပါက MOC မှ ကုမ္ပဏီ၏ တရားဝင်ပိတ်သိမ်းမည့်ရက်စွဲ အတည်ပြုချက်ကို ထုတ်ပေးမည် ဖြစ်သည်။ ကုမ္ပဏီအနေဖြင့် အတည်ပြုထားသော ပိတ်သိမ်းမည့်ရက်စွဲအထိ စာရင်းဇယားများကို ပြင်ဆင်ထားရပါမည်။ |

| ဇွန် ၁၆ – ၁၈ | အဆင့် ၃ (STEP 3)။ အခွန်ဦးစီးဌာန (RD) သို့ VAT လက်မှတ် (P.P.20) ပြန်လည်အပ်နှံခြင်း – MOC ထံမှ ကုမ္ပဏီပိတ်သိမ်းမည့်ရက်စွဲ အတည်ပြုချက် ရရှိပြီးနောက်၊ ကုမ္ပဏီ၏ VAT P.P.20 (မူရင်း) ကို RD သို့ ပြန်လည်အပ်နှံရပါမည်။ ဤအဆင့်ကို အထက်ပါအတိုင်း အတည်ပြုချက်ရရှိသည့် ရက်စွဲမှ ၁၅ ရက်အတွင်း ဆောင်ရွက်ရမည်ဖြစ်ပြီး၊ ပျက်ကွက်ပါက ဒဏ်ငွေ ဘတ် ၂,၀၀၀ ကျသင့်မည် ဖြစ်သည်။ အခွန်ဦးစီးဌာန (RD) ဘက်မှ VAT ဖျက်သိမ်းခြင်းကို လက်ခံကြောင်း အတည်ပြုစာ မထုတ်ပြန်မချင်း ကုမ္ပဏီအနေဖြင့် လစဉ် VAT အခွန်ပုံစံကို ဆက်လက်တင်သွင်းရန် တာဝန်ရှိသည်ကို သတိပြုပေးပါရန်။ |

| Jun 28 | အဆင့် ၄ (STEP 4)။ ကုမ္ပဏီပိတ်သိမ်းသည့်ကာလ (စာရင်းရှင်းလင်းသည့်ရက်စွဲ) အထိ ဘဏ္ဍာရေးရှင်းတမ်းများ (FS) ကို ပြင်ဆင်ရမည်ဖြစ်ပြီး၊ ထိုင်းလက်မှတ်ရစာရင်းစစ် (CPA) ဖြင့် စစ်ဆေးမှုခံယူရမည်။ ထို့ပြင် အဆင့် ၆ တွင် အသုံးပြုရန်အတွက် ကုမ္ပဏီ၏ စာရင်းရှင်းလင်းသူ (Liquidator) အား ဘဏ္ဍာရေးရှင်းတမ်း၊ ကော်ပိုရိတ်ဝင်ငွေခွန် ကြေညာလွှာနှင့် အခြားစာရွက်စာတမ်းများတွင် လက်မှတ်ရေးထိုးရန် တောင်းခံရပါမည်။ |

| Jul 1 | အဆင့် ၅ (STEP 5)။ အခွန်ဦးစီးဌာန (RD) သို့ ဘဏ္ဍာရေးရှင်းတမ်းများ ပူးတွဲ၍ ကော်ပိုရိတ်ဝင်ငွေခွန် ကြေညာလွှာ (PND. 50) တင်သွင်းခြင်း – စာရင်းစစ်ဆေးပြီးသော ဘဏ္ဍာရေးရှင်းတမ်းများကို ကုမ္ပဏီပိတ်သိမ်းသည့် ရက်စွဲမှ ရက်ပေါင်း ၁၅၀ အတွင်း RD သို့ တင်သွင်းရပါမည်။ |

| Jul 1 | အဆင့် ၆ (STEP 6)။ စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာန (MOC) သို့ ဘဏ္ဍာရေးရှင်းတမ်းများ ပူးတွဲ၍ စာရင်းရှင်းလင်းမှု ပြီးမြောက်ကြောင်း စာရွက်စာတမ်းများ မှတ်ပုံတင်ခြင်း။ |

| Jul 2 | အဆင့် ၇ (STEP 7)။ အခွန်ဦးစီးဌာန (RD) သို့ အခွန်ထမ်းမှတ်ပုံတင်ကတ် (Tax ID) ပြန်လည်အပ်နှံခြင်း။ |

| အဆင့် ၈ (STEP 8)။ အခွန်ဦးစီးဌာန (RD) ထံမှ VAT ဖျက်သိမ်းမှု အတည်ပြုချက်ရရှိခြင်း – အဆင့် ၃ တွင် ဖော်ပြထားသည့်အတိုင်း၊ RD ဘက်မှ VAT ဖျက်သိမ်းခြင်းကို လက်ခံကြောင်း အတည်ပြုစာ မထုတ်ပေးမချင်း ကုမ္ပဏီတွင် လစဉ် VAT အခွန်ကြေညာလွှာ တင်သွင်းရန် တာဝန်ရှိပါသည်။ ပုံမှန်အားဖြင့် RD သည် VAT လက်မှတ် ပြန်လည်အပ်နှံသည့် ရက်စွဲမှစ၍ ၆ လအတွင်း (သို့မဟုတ်) ၎င်းထက်စော၍ အဆိုပါ အတည်ပြုစာကို ထုတ်ပြန်ပေးလေ့ရှိပါသည်။ |

မှတ်ချက် (Remark)

- လည်ပတ်မှုမရှိသော ကုမ္ပဏီ (Dormant Company) ဆိုသည်မှာ စီးပွားရေးလုပ်ငန်း လှုပ်ရှားဆောင်ရွက်မှု မရှိဘဲ ရပ်နားထားသော ကုမ္ပဏီကို ဆိုလိုပါသည်။ လည်ပတ်မှုမရှိသော ကုမ္ပဏီ အများစု၏ ရည်ရွယ်ချက်မှာ အနာဂတ်တွင် စီးပွားရေးလုပ်ငန်းများ ပြန်လည်လုပ်ကိုင်ရန်အတွက် အဆင်သင့် ပြင်ဆင် (Standby) ထားရှိရန် ဖြစ်ပါသည်။

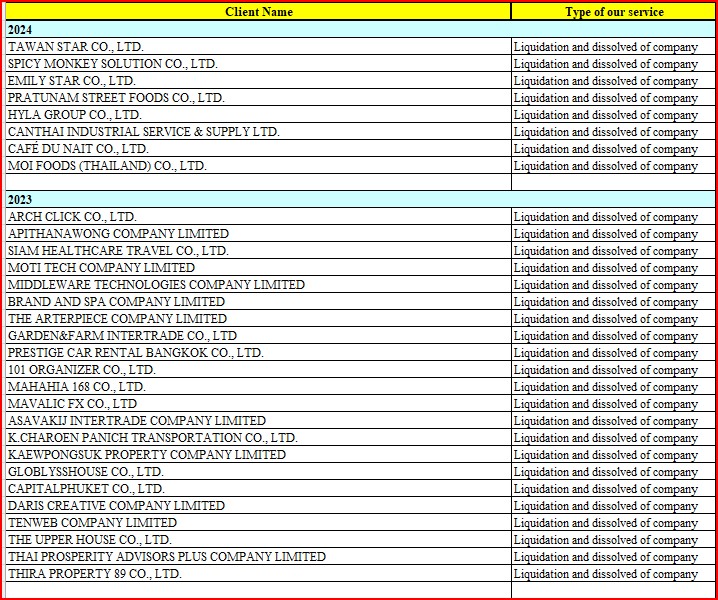

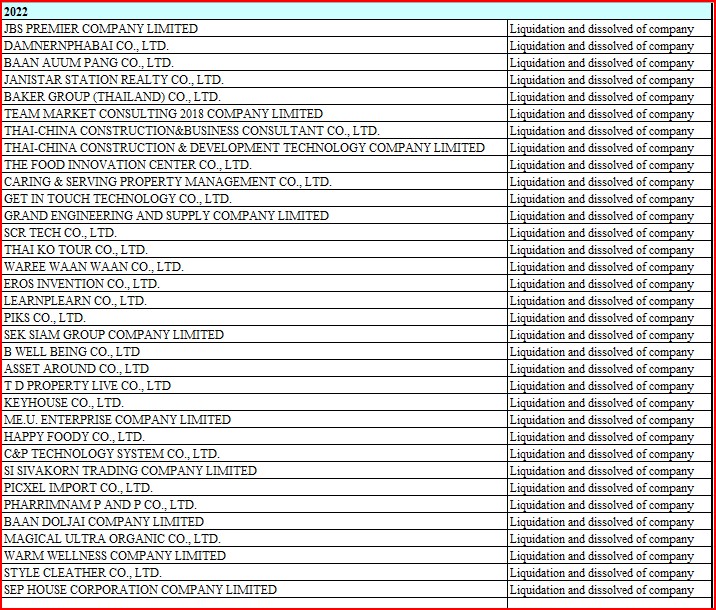

ကျွန်ုပ်တို့သည် စာရင်းရှင်းလင်းပိတ်သိမ်းခြင်း ဝန်ဆောင်မှုတွင် အတွေ့အကြုံ သက်တမ်း နှစ်ပေါင်း ၂၀ ကျော် ရှိပြီဖြစ်ပြီး၊ အောက်ပါတို့မှာ လွန်ခဲ့သော ၄ နှစ်အတွင်းက ကျွန်ုပ်တို့၏ အကျိုးဆောင်ဖောက်သည်များ ဖြစ်ကြပါသည်။

အသေးစိတ်အချက်အလက်များကို ထပ်မံသိရှိလိုပါက ကျွန်ုပ်တို့ထံသို့ ဆက်သွယ်မေးမြန်းနိုင်ပါသည် –

ဖုန်း : +66 2 933 9000

အီးမေးလ်: bkk@panwa.co.th (Mr. Tana Sipa)

WhatsApp: +66 81 919 6225

LineApp ID: @panwa

လိပ်စာ: 1560 Latphrao Rd., Wangthonglang, Bangkok 10310, Thailand.

တည်နေရာ: https://goo.gl/maps/MhJsbjkPrji51Qyt6

Sky train: Yellow Line, Chokchai 4 Station, Gate 4. ကျွန်ုပ်တို့ရုံးသည် Soi Latphrao 50 and 52 တွင် တည်ရှိပါသည်။

မင်္ဂလာပါ၊

ကျွန်ုပ်တို့သည် သင့်တင့်မျှတသော ဝန်ဆောင်ခများဖြင့် ပိုမိုဝန်ဆောင်မှုပေးနိုင်ရန် စနစ်များကို တီထွင်ဖော်ဆောင်လျက် ရှိပါသည်။

Mr. Tana Sipa,

ထိုင်းနိုင်ငံလက်မှတ်ရပြည်သူ့စာရင်းကိုင် (CPA Thailand) နှင့် ဒါရိုက်တာ

WhatsApp: +66 81 919 6225

အီးမေးလ်: bkk@panwa.co.th

တည်နေရာ: https://goo.gl/maps/MhJsbjkPrji51Qyt6

ကုမ္ပဏီစာရွက်စာတမ်းများ သိမ်းဆည်းပေးခြင်း ဝန်ဆောင်မှု (Documents Storage Service)

ကျွန်ုပ်တို့သည် စာရင်းရှင်းလင်းပိတ်သိမ်းပြီးစီးသွားသော ကုမ္ပဏီများနှင့် လက်ရှိလည်ပတ်နေဆဲဖြစ်သော ကုမ္ပဏီများအတွက် ကုမ္ပဏီစာရွက်စာတမ်းများ သိမ်းဆည်းပေးသည့် ဝန်ဆောင်မှုများကို ပံ့ပိုးပေးလျက်ရှိပါသည်။

ထိုင်းနိုင်ငံဥပဒေ (စာရင်းကိုင်အက်ဥပဒေ၊ ခရစ်သက္ကရာဇ် ၂၀၀၀ / ထိုင်းသက္ကရာဇ် ၂၅၄၃) အရ စာရင်းရှင်းလင်းပိတ်သိမ်းပြီးသော ကုမ္ပဏီများနှင့် တရားဝင်ဖွဲ့စည်းတည်ထောင်ထားသော ကုမ္ပဏီများသည် ကုမ္ပဏီ၏စာရွက်စာတမ်းအားလုံးကို စာရင်းရှင်းလင်းပိတ်သိမ်းသည့်ရက်စွဲ (သို့မဟုတ်) စာရင်းပိတ်သည့်ရက်စွဲမှစ၍ ၅ နှစ်တိုင်တိုင် မပျက်မကွက် သိမ်းဆည်းထားရမည်ဟု ပြဋ္ဌာန်းထားသောကြောင့် ဖြစ်ပါသည်။ အသေးစိတ် ထပ်မံဖတ်ရှုရန်…

ကျွန်ုပ်တို့အနေဖြင့် အောက်ပါကိစ္စရပ်များကို ထပ်မံကူညီ ဆောင်ရွက်ပေးနိုင်ပါသည် –

-

ဝန်ထမ်းအလုပ်ရပ်စဲခြင်း၊ ရုံးခန်းငှားရမ်းမှုဖျက်သိမ်းခြင်းနှင့် အခြားဆက်စပ် စာရွက်စာတမ်းကိစ္စရပ်များ။

-

သင့်ကုမ္ပဏီနှင့် အခြားပြင်ပအဖွဲ့အစည်းများအကြား ဖျန်ဖြေပေးသူ၊ ညှိနှိုင်းပေါင်းစပ်ပေးသူနှင့် စေ့စပ်ဆွေးနွေးပေးသူအဖြစ် ဆောင်ရွက်ပေးခြင်း။

-

သင့်ကုမ္ပဏီပိုင် ပိုင်ဆိုင်မှုအားလုံးကို ရွှေ့ပြောင်းရန် စီမံခန့်ခွဲပေးခြင်း။

-

ထိုင်းနိုင်ငံတွင် ကျန်ရှိနေသော သင့်ကုမ္ပဏီပိုင် ပိုင်ဆိုင်မှုများကို စောင့်ကြည့်စစ်ဆေးပေးခြင်းနှင့် လိုအပ်ပါက ဓာတ်ပုံရိုက်ကူးပေးခြင်း။

-

သင့်ကုမ္ပဏီစာရွက်စာတမ်းများကို သိမ်းဆည်းပေးခြင်းနှင့် သက်တမ်းကုန်ဆုံးပါက ဖျက်ဆီးပစ်ခြင်းအပါအဝင် အစိုးရဌာနများနှင့် ပတ်သက်သမျှ ကိစ္စရပ်အားလုံးကို ကိုင်တွယ်ဖြေရှင်းပေးခြင်း။

ကုမ္ပဏီစာရင်းရှင်းလင်းပိတ်သိမ်းခြင်းနှင့် ဆက်စပ်သော အခြားထပ်ဆောင်း ပံ့ပိုးကူညီမှုများ

-

အခွန်ရှင်းလင်းခြင်း (Tax Clearance)၊ အခွန်ကြေညာခြင်းနှင့် အခွန်ပုံစံများ တင်သွင်းခြင်း။

-

ဘဏ်အကောင့် ပိတ်ခြင်း။

-

လုပ်ငန်းလိုင်စင် အမျိုးအစားအားလုံးကို ဖျက်သိမ်းခြင်း။

မေးခွန်းနှင့် အဖြေများ – ထိုင်းနိုင်ငံတွင် ကုမ္ပဏီစာရင်းရှင်းလင်းပိတ်သိမ်းခြင်း (Q & A – Company Liquidation Thailand)

|

မေးခွန်း ၁။ ကော်ပိုရိတ်ကုမ္ပဏီ (Juristic Company) သည် ၂၀၁၅ ခုနှစ်၊ နိုဝင်ဘာလ ၁၅ ရက်နေ့တွင် စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာန၊ စီးပွားရေးဖွံ့ဖြိုးတိုးတက်မှုဦးစီးဌာန (DBD) ၏ မှတ်ပုံတင်အရာရှိထံသို့ ကုမ္ပဏီပိတ်သိမ်းခြင်းကို အကြောင်းကြားခဲ့သော်လည်း၊ မှတ်ပုံတင်အရာရှိက ကုမ္ပဏီပိတ်သိမ်းခြင်းမှတ်ပုံတင်မှုကို ၂၀၁၆ ခုနှစ်၊ စက်တင်ဘာလ ၉ ရက်နေ့တွင် လက်ခံအတည်ပြုကြောင်း လက်မှတ်ထုတ်ပေးခဲ့ပါသည်။ ဤအခြေအနေတွင် မည်သည့်ရက်စွဲသည် ကုမ္ပဏီတရားဝင်ပိတ်သိမ်းသည့် ရက်စွဲဖြစ်ပါသနည်း။ ပန်ဝါ (Panwa)။ ကုမ္ပဏီပိတ်သိမ်းခြင်းကိစ္စရပ်တွင် တရားဝင်ပိတ်သိမ်းသည့်ရက်စွဲမှာ အခွန်ဦးစီးဥပဒေ (Revenue Code) ပုဒ်မ ၇၁ ဘစ် (Section 72) အရ မှတ်ပုံတင်အရာရှိက ကုမ္ပဏီပိတ်သိမ်းခြင်း မှတ်ပုံတင်မှုကို လက်ခံအတည်ပြုသည့် ရက်စွဲဖြစ်ပါသည်။ |

|

မေးခွန်း ၂။ စာရင်းကိုင်ကာလ (Accounting period) က ၁၂ လထက် ကျော်လို့ရပါသလား။ ပန်ဝါ (Panwa)။ ကျော်လို့ရပါတယ်ခင်ဗျာ။ ကုမ္ပဏီ ဒါမှမဟုတ် အကန့်အသတ်ရှိတဲ့ အစုစပ်လုပ်ငန်း (Limited Partnership) ကို ပိတ်သိမ်းတဲ့အခါ၊ စာရင်းရှင်းလင်းရသူ (Liquidator) နဲ့ မန်နေဂျာတို့က စာရင်းပိတ်ရက်ကနေ ရက်ပေါင်း ၁၅၀ အတွင်း အခွန်ပုံစံ မတင်သွင်းနိုင်လို့၊ မှတ်ပုံတင်အရာရှိက ကုမ္ပဏီပိတ်သိမ်းခွင့်ပြုလိုက်တဲ့ရက်ကစပြီး ရက်ပေါင်း ၃၀ အတွင်း အခွန်ဦးစီးဌာန ညွှန်ကြားရေးမှူးချုပ်ထံ သက်တမ်းတိုးပေးဖို့ လျှောက်ထားနိုင်ပါတယ်။ ဒီလိုအခြေအနေမျိုးမှာ အခွန်ဦးစီးဌာန ညွှန်ကြားရေးမှူးချုပ်က ခွင့်ပြုပေးမယ်ဆိုရင် စာရင်းကိုင်ကာလကို ၁၂ လထက် ကျော်လွန်ပြီး သက်တမ်းတိုးလို့ ရနိုင်ပါတယ်။ |

|

မေးခွန်း ၃။ ကျွန်တော့်ကုမ္ပဏီက BOI အခွင့်အရေး (BOI privilege) ရရှိထားတာ ဖြစ်ပါတယ်။ အခု ကုမ္ပဏီပိတ်သိမ်းဖို့ ပြင်ဆင်နေလို့၊ သာမန်ကုမ္ပဏီတွေလိုပဲ ပိတ်သိမ်းလို့ ရပါသလား ဒါမှမဟုတ် အခြားထပ်တိုးအဆင့်တွေ ရှိပါသလား။ ပန်ဝါ (Panwa)။ သာမန်ကုမ္ပဏီတွေနဲ့ မတူပါဘူးခင်ဗျာ။ အကြမ်းဖျင်း လုပ်ငန်းစဉ်နဲ့ အဆင့်ဆင့်တွေကတော့ အောက်ပါအတိုင်း ဖြစ်ပါတယ် – BOI အထူးအခွင့်အရေး ရရှိထားသော ကုမ္ပဏီများ ပိတ်သိမ်းခြင်း လုပ်ငန်းစဉ်များ ၁။ စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာန (စီးပွားရေးဖွံ့ဖြိုးတိုးတက်မှုဦးစီးဌာန – DBD) မှာ ကုမ္ပဏီစာရင်းရှင်းလင်းပိတ်သိမ်းခြင်း အဆင့်တွေကို မလုပ်ဆောင်ခင်၊ BOI ထံမှာ အသိအမှတ်ပြုလက်မှတ်ကို အရင်ဆုံး ဖျက်သိမ်းရပါမယ်။

၂။ ဒါတွေပြီးမှ အထက်မှာ ဖော်ပြခဲ့တဲ့ သာမန်ကုမ္ပဏီပိတ်သိမ်းခြင်း လုပ်ငန်းစဉ်အတိုင်း (အဆင့် ၁ မှ အဆင့် ၇ အထိ) ဆက်လက် လုပ်ဆောင်ရမှာ ဖြစ်ပါတယ်။ ၃။ ကုမ္ပဏီပိတ်သိမ်းကြောင်း မှတ်ပုံတင်တဲ့နေ့ကစပြီး ၁၅ ရက်အတွင်း စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာန၊ DBD အောက်ရှိ နိုင်ငံခြားစီးပွားရေးလုပ်ငန်း စီမံခန့်ခွဲမှုဗျူရိုထံမှာ နိုင်ငံခြားစီးပွားရေးလုပ်ငန်း လိုင်စင် (FBL) ကို သွားရောက် ဖျက်သိမ်းရပါမယ်။

|

|

မေးခွန်း ၄။ ကျွန်တော်တို့ကုမ္ပဏီကို ၂၀၁၆ ခုနှစ်၊ ဧပြီလမှာ (ထိုင်းနိုင်ငံမှာ) မှတ်ပုံတင်ခဲ့တာဖြစ်ပြီး၊ အခုအချိန် (၂၀၁ miniature တာဝန်ရှိပါသလား။

ပန်ဝါ (Panwa)။ ကုမ္ပဏီမှာ ဘာဝင်ငွေမှမရှိဘဲ အရှုံးပဲရှိနေရင်တောင်မှ ပထမဦးဆုံးနှစ်အတွက် အခွန်ဦးစီးဌာနထံ အစီရင်ခံစာ တင်ပြရမယ့် တာဝန်ရှိပါတယ်ခင်ဗျာ။ စာရင်းကိုင်ကာလ ကိစ္စအတွက်ကတော့ –

|

|

မေးခွန်း ၅။ ၅.၁ – ကျွန်တော်တို့ရဲ့ စာရင်းဇယားတွေအရ ဘဏ်ထဲမှာ လက်ကျန်ငွေ ဘတ် ၁၀,၀၈၀ ရှိနေပါတယ်။ ကုမ္ပဏီစာရင်းရှင်းလင်းပိတ်သိမ်းတဲ့အခါ ဘဏ်အကောင့်ပိတ်ခြင်းလုပ်ငန်းစဉ်က လူကြီးမင်းတို့ရဲ့ ဝန်ဆောင်မှုအထုပ် (Package) ထဲမှာ ပါဝင်ပါသလား။ ပန်ဝါ (Panwa)။ ဘဏ်အကောင့်ပိတ်ခြင်းဝန်ဆောင်မှုဟာ အထက်ဖော်ပြပါ Package ထဲမှာ မပါဝင်ပါဘူးခင်ဗျာ။ ဒါပေမဲ့ လူကြီးမင်းတို့ဘက်က လိုအပ်မယ်ဆိုရင် အောက်ပါရွေးချယ်စရာ နည်းလမ်း ၂ ခုဖြင့် ကျွန်တော်တို့ ဆောင်ရွက်ပေးနိုင်ပါတယ် – က။ ကျွန်တော်တို့ဘက်က စာရွက်စာတမ်းအားလုံးကို ပြင်ဆင်ပေးပြီး လူကြီးမင်းတို့ရဲ့ ဒါရိုက်တာကိုယ်တိုင် ဘဏ်ကိုသွားရောက်ပိတ်ရပါမယ်။ ဝန်ဆောင်ခကတော့ ဘတ် ၂,၀၀၀ ဖြစ်ပါတယ်။ ခ။ ကျွန်တော်တို့ဘက်က စာရွက်စာတမ်းအားလုံးကို ပြင်ဆင်ပေးမယ့်အပြင် ကျွန်တော်တို့အဖွဲ့ကပါ ဘဏ်မှာ လိုက်လံကူညီဆောင်ရွက်ပေးမှာ ဖြစ်ပါတယ်။ ဝန်ဆောင်ခကတော့ ဘတ် ၅,၀၀၀ ဖြစ်ပါတယ်။ ၅.၂ – အကယ်၍ ဝန်ဆောင်မှုရယူမယ်ဆိုရင် ဘဏ်အကောင့်ပိတ်တဲ့အခါ ဒါရိုက်တာတွေ ကိုယ်တိုင် လိုက်ပါဖို့ လိုအပ်ပါသလား။ ပန်ဝါ (Panwa)။ ဟုတ်ကဲ့ လိုအပ်ပါတယ်ခင်ဗျာ။ ဘဏ်အကောင့်ပိတ်တဲ့အခါ ဘဏ်မှာ လက်မှတ်ရေးထိုးပိုင်ခွင့်ရှိသူ (Signatory Director) အားလုံး ဘဏ်သို့ ကိုယ်တိုင်ကိုယ်ကျ မပျက်မကွက် လာရောက်ရမှာ ဖြစ်ပါတယ်။ ၅.၃ – ကုမ္ပဏီစာရင်းရှင်းလင်းပိတ်သိမ်းခြင်း လုပ်ငန်းစဉ်တွေ မစတင်ခင် ဘဏ်အကောင့်ကို အရင်ဆုံး ပိတ်ထားလိုက်ရင် ပိုကောင်းမလားခင်ဗျာ။ ပန်ဝါ (Panwa)။ ဟုတ်ကဲ့၊ စာရင်းရှင်းလင်းပိတ်သိမ်းခြင်းလုပ်ငန်းစဉ် မစတင်မီ ပိတ်ရမယ့် ဘဏ်အကောင့်အရေအတွက်ကို အနည်းဆုံးဖြစ်အောင် ကြိုတင်လျှော့ချ (ပိတ်သိမ်း) ထားခြင်းက ပိုမိုကောင်းမွန်ပါတယ်ခင်ဗျာ။ |

|

မေးခွန်း ၆။ ကျွန်တော်တို့ကုမ္ပဏီကို ပိတ်သိမ်းလိုက်ပြီးပြီဆိုရင်လည်း VAT (တန်ဖိုးသင့်အခွန်) ကို လစဉ် ဆက်ပြီး တင်သွင်းနေရဦးမှာလား။ ပန်ဝါ (Panwa)။ ဟုတ်ကဲ့၊ အခွန်အရာရှိကနေ VAT ဖျက်သိမ်းကြောင်း တရားဝင်အတည်ပြုစာ (VAT cancellation letter) ထုတ်ပေးတဲ့အထိ လစဉ် ဆက်လက်တင်သွင်းရမှာ ဖြစ်ပါတယ်ခင်ဗျာ။ |

|

မေးခွန်း ၇။ ကုမ္ပဏီကို ပြီးခဲ့တဲ့ ၂၀၁၈ ခုနှစ်က မှတ်ပုံတင်ခဲ့ပြီး DBD ရော RD ထံကိုပါ ဘာဘဏ္ဍာရေးရှင်းတမ်းမှ တင်သွင်းခဲ့ခြင်း မရှိပါဘူး။ ဒါ့အပြင် ပြီးခဲ့တဲ့ ၂၀၁၉ ခုနှစ်၊ ဇူလိုင်လမှာ ကုမ္ပဏီကို တရားဝင် ပိတ်သိမ်းမှတ်ပုံတင်ပြီးသားလည်း ဖြစ်ပါတယ်။ ဒီလိုအခြေအနေမျိုးမှာ ကုမ္ပဏီအနေနဲ့ နောက်ကျဒဏ်ငွေတွေ ပေးဆောင်ဖို့ လိုအပ်ပါသလား။ ပန်ဝါ (Panwa)။ ဟုတ်ကဲ့၊ အခွန်ဦးစီးဌာန (RD) တစ်ခုတည်းမှာပဲ အောက်ပါအတိုင်း နောက်ကျဒဏ်ငွေများ ပေးဆောင်ရမှာ ဖြစ်ပါတယ်ခင်ဗျာ –

စီးပွားရေးဖွံ့ဖြိုးတိုးတက်မှုဦးစီးဌာန (DBD) အတွက်ကတော့ ကုမ္ပဏီကို တရားဝင်ပိတ်သိမ်းမှတ်ပုံတင်ပြီး ဖြစ်တာကြောင့် ဒဏ်ငွေပေးဆောင်ရန် မလိုပါဘူးခင်ဗျာ။ |

|

မေးခွန်း ၈။ ကုမ္ပဏီကို DBD မှာ ပိတ်သိမ်းဖို့ မှတ်ပုံတင်ပြီးသွားပါပြီ။ ဒါပေမဲ့ (ကုမ္ပဏီပိတ်သိမ်းကြောင်း မှတ်ပုံတင်တဲ့ရက်စွဲနောက်ပိုင်း) သတ်မှတ်ထားတဲ့ ၃ လသက်တမ်းအတွင်း ကုမ္ပဏီစာရင်းရှင်းလင်းပိတ်သိမ်းခြင်းအဆင့်ကို အပြီးမသတ်နိုင်ခဲ့ရင် ကုမ္ပဏီအနေနဲ့ ဘာဆက်လုပ်ရမလဲခင်ဗျာ။ ပန်ဝါ (Panwa)။ ကုမ္ပဏီအနေနဲ့ DBD မှတ်ပုံတင်ရုံးထံကို ၃ လတစ်ကြိမ် စာရင်းရှင်းလင်းခြင်းဆိုင်ရာ အစီရင်ခံစာ (Lor. Chor. 3 ပုံစံ) မပျက်မကွက် တင်ပြရပါမယ်။ အဲဒီလို မတင်ပြဘူးဆိုရင်တော့ သင့်ကုမ္ပဏီအနေနဲ့ ၃ လတစ်ကြိမ်အတွက် ဒဏ်ငွေ ဘတ် ၂,၀၀၀ စီ ပေးဆောင်ရမှာ ဖြစ်ပါတယ်။ ဒါပေမဲ့ ၃ လတစ်ကြိမ် Lor. Chor. 3 တင်သွင်းရမယ့် ကာလအပိုင်းအခြားအတွက် သတ်မှတ်ထားတဲ့ အချိန်ကန့်သတ်ချက် (ဘယ်နှစ်ကြိမ်အထိပဲ တင်ရမယ်ဆိုတဲ့ ကန့်သတ်ချက်) တော့ မရှိပါဘူးခင်ဗျာ။ |

|

မေးခွန်း ၉။ နိုင်ငံခြားသားတစ်ဦး ဒါရိုက်တာအဖြစ် ဆောင်ရွက်နေတဲ့ ထိုင်းကုမ္ပဏီ (Thai Limited Company) တစ်ခုကို ယာယီပိတ်ထားလို့ ရနိုင်မလားဆိုတာ သိချင်ပါတယ်။ ၃ လလောက် ယာယီပိတ်ထားပြီးမှ ပြန်ဖွင့်လို့ ရမလားခင်ဗျာ။ ပန်ဝါ (Panwa)။ ထိုင်းနိုင်ငံမှာ ကုမ္ပဏီကို ယာယီပိတ်သိမ်းထားဖို့ မလိုသလို၊ စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာန (DBD) နဲ့ အခွန်ဦးစီးဌာန (RD) တို့ကလည်း အဲဒီလို ယာယီပိတ်ထားခွင့် ပြုမထားပါဘူးခင်ဗျာ။ လူကြီးမင်းတို့ရဲ့ ဆန္ဒအရ VAT (တန်ဖိုးသင့်အခွန်) နဲ့ ပတ်သက်ပြီး မိမိတို့ဒေသတွင်းရှိ အခွန်ရုံးထံ လုပ်ငန်းလှုပ်ရှားမှုတွေကို ယာယီရပ်နားထားမယ့်အကြောင်း အကြောင်းကြားစာ ပေးပို့ထားနိုင်ပါတယ်။ ဒါပေမဲ့ အဲဒီလို အကြောင်းကြားစာ တင်ပြထားရင်တောင်မှ ကုမ္ပဏီအနေနဲ့ လစဉ် VAT ပုံစံတွေကိုတော့ ဆက်လက်ပြီး မပျက်မကွက် တင်သွင်းနေရဦးမှာ ဖြစ်ပါတယ်ခင်ဗျာ။ |

|

မေးခွန်း ၁၀။ ကျွန်တော့်မှာ ကုမ္ပဏီထောင်ထားတာ တစ်နှစ်မပြည့်သေးပါဘူး (၉ လလောက်ပဲ ရှိပါသေးတယ်)။ အခုအချိန်အထိတော့ စာရွက်စာတမ်းအားလုံးကို မှန်မှန်တင်ခဲ့ပါတယ်။ အလုပ်ပါမစ် (Work Permit) တစ်ခု ရှိပြီး ထိုင်းဝန်ထမ်း တစ်ယောက်လည်း ခန့်ထားပါတယ်။ ကုမ္ပဏီမှာ ဘာဝင်ငွေမှ မရှိခဲ့သလို ဘယ်လိုစီးပွားရေးလှုပ်ရှားမှုမျိုးမှလည်း မလုပ်ခဲ့ပါဘူး။ အခု ကုမ္ပဏီထောင်ပေးခဲ့တဲ့ အေဂျင်စီက ပိတ်ခသိမ်းခအတွက် ဘတ် ၈၀,၀၀၀ တောင်းနေပါတယ်။ အကယ်၍ ကျွန်တော်က အစိုးရဆီ စာရွက်စာတမ်းတွေ ဆက်မတင်တော့ဘဲ ဘာလှုပ်ရှားမှုမှလည်း မလုပ်ဘဲ ဒီအတိုင်း ပစ်ထားလိုက်ရင် ၃ နှစ်လောက်နေရင် ကုမ္ပဏီက အလိုအလျောက် ပျက်ပြယ် (Defunct) သွားပြီး ဘတ် ၈၀,၀၀၀ ပေးရမှာကို ရှောင်လွှဲလို့ ရမလားခင်ဗျာ။ ဒါမှမဟုတ် စာရွက်စာတမ်းမတင်တဲ့ ကုမ္ပဏီရဲ့ ဒါရိုက်တာတစ်ယောက်အနေနဲ့ ထိုင်းနိုင်ငံမှာ နေထိုင်တဲ့အခါ ဘာပြဿနာတွေ ကြုံရနိုင်ပါသလဲ။ ပန်ဝါ (Panwa)။ ကုမ္ပဏီကို ဒီအတိုင်း စွန့်ပစ်ထားခဲ့မယ့် သင့်ရဲ့နည်းလမ်းက မကောင်းပါဘူးခင်ဗျာ။ ဘဏ္ဍာရေးရှင်းတမ်းတွေ မတင်သွင်းရင် ရဲစခန်းက သမ္မန်စာ (Police Summon Letter) ပေးပို့တာမျိုးနဲ့ ဒဏ်ငွေရိုက်တာမျိုးတွေ ကြုံရနိုင်သလို၊ အခွန်ပုံစံမတင်သွင်းမှုအတွက်လည်း အခွန်ဒဏ်ငွေတွေ ကြုံရနိုင်ပါတယ်။ ဒါကြောင့် ကုမ္ပဏီကို စနစ်တကျ ရှင်းလင်းပိတ်သိမ်းဖို့နဲ့ ဈေးနှုန်းသင့်တင့်ပြီး ကောင်းမွန်တဲ့ ဝန်ဆောင်မှုပေးသူကို ရှာဖွေပြီး ပိတ်သိမ်းဖို့ အကြံပြုချင်ပါတယ်။ ပထမဦးဆုံးအနေနဲ့ လူမှုဖူလုံရေးရန်ပုံငွေ (Social Security Fund) အကောင့်၊ ဘဏ်အကောင့်နဲ့ ဒီကုမ္ပဏီနဲ့ ဆက်စပ်နေတဲ့ အခြားအရာတွေကို အရင်ဆုံး ပိတ်ရပါမယ်။ ဒါ့အပြင် ကုမ္ပဏီရဲ့ တာဝန်ဝတ္တရား အားလုံးကို ရှင်းလင်းရမှာဖြစ်ပြီး (သင့်ရဲ့ အလုပ်ပါမစ်ကို ပြန်လည်အပ်နှံခြင်း) စတာတွေကို လုပ်ဆောင်ရပါမယ်။ ဒါမှသာ သင့်ရဲ့ လက်ရှိကုန်ကျစရိတ်တွေကို လျှော့ချနိုင်မှာဖြစ်ပြီး ကုမ္ပဏီပိတ်သိမ်းတဲ့အဆင့်ကို ရောက်တဲ့အခါမှာလည်း ပိုမိုလွယ်ကူစေမှာ ဖြစ်ပါတယ်။ အကယ်၍ သင်က ကုမ္ပဏီကို အလိုအလျောက် ပျက်ပြယ်သွားအောင် ဒီအတိုင်း ပစ်ထားဖို့ပဲ ရွေးချယ်မယ်ဆိုရင်၊ ကုမ္ပဏီဒါရိုက်တာတစ်ဦးအနေနဲ့ ရဲစခန်းက သမ္မန်စာ (Police Summon Letter) ပေးပို့ခြင်း ခံရနိုင်ပြီး တရားရုံးရင်ဆိုင်ရသည်အထိ ဖြစ်နိုင်ပါတယ်။ အသေးစိတ် အချက်အလက်များကို သိရှိလိုပါက ဤလင့်ခ်တွင် ဝင်ရောက်ကြည့်ရှုနိုင်ပါသည် – |

|

မေးခွန်း ၁၁။ ကျွန်တော်တို့ဟာ ထိုင်းနိုင်ငံမှာ လုပ်ငန်းလည်ပတ်ခဲ့တာ ၁၀ နှစ်နီးပါး ရှိပါပြီ။ ဒါပေမဲ့ စင်ကာပူမှာရှိတဲ့ ကျွန်တော်တို့ရဲ့ ရုံးချုပ်ကနေ လုပ်ငန်းတွေအားလုံးကို ရပ်ဆိုင်းပြီး တခြားနေရာသို့ ပြောင်းရွှေ့ဖို့ မကြာသေးခင်ကပဲ ဆုံးဖြတ်ခဲ့ပါတယ်။ ဒါကြောင့်မို့လို့ ထိုင်းနိုင်ငံမှာရှိတဲ့ ကျွန်တော်တို့ရဲ့ လုပ်ငန်းကို အမြန်ဆုံးနဲ့ အထိရောက်ဆုံး စနစ်တကျ ပိတ်သိမ်းနိုင်မယ့် နည်းလမ်းကို ရှာဖွေနေတာ ဖြစ်ပါတယ်။ အရင်တုန်းကတော့ စာရင်းစစ်နဲ့ အခွန်အကြံပေး ဝန်ဆောင်မှုတွေအတွက် Big 4 စာရင်းစစ်ကုမ္ပဏီကြီးတစ်ခုကို အသုံးပြုခဲ့ပေမယ့် ဝန်ဆောင်ခ နှုန်းထားတွေ အလွန်မြင့်မားတာကြောင့် အခုအခါမှာ ကုန်ကျစရိတ် ပိုမိုသက်သာမယ့် အခြားရွေးချယ်စရာကို ရှာဖွေနေပါတယ်။ အကယ်၍ လူကြီးမင်းတို့ ကုမ္ပဏီအနေနဲ့ နှစ်စဉ်ဝင်ငွေ ဘတ်သန်း ၁၀၀ ကျော်ရှိတဲ့ ကုမ္ပဏီအလတ်စားတွေကို ပိတ်သိမ်းပေးခဲ့တဲ့ အတွေ့အကြုံရှိတယ်ဆိုရင်၊ လုပ်ငန်းဆောင်ရွက်ပေးမယ့် နယ်ပယ် (Scope of work) နဲ့ လူကြီးမင်းတို့ရဲ့ ဆက်စပ်အတွေ့အကြုံ အကျဉ်းချုပ်ကို အဆိုပြုပေးစေလိုပါတယ်ခင်ဗျာ။ ပန်ဝါ (Panwa)။ ကြိုဆိုပါတယ်ခင်ဗျာ။ ကျွန်တော်တို့ရဲ့ လုပ်ငန်းဆောင်ရွက်မှုနယ်ပယ်၊ ဝန်ဆောင်ခနဲ့ စွမ်းဆောင်ရည်တွေကို အဆိုပြုခွင့်ပေးတဲ့အတွက်လည်း ကျေးဇူးတင်ရှိပါတယ်။ ကျွန်တော်တို့ဟာ နိုင်ငံခြားသားပိုင် ကုမ္ပဏီတွေအပါအဝင် ထိုင်းနိုင်ငံမှာရှိတဲ့ နိုင်ငံခြားကုမ္ပဏီခွဲ (Subsidiary) တွေကို ပိတ်သိမ်းပေးခဲ့တဲ့ အတွေ့အကြုံ အများကြီး ရှိပါတယ်။ လူကြီးမင်းတို့အတွက် ကျွန်တော်တို့ ဆောင်ရွက်ပေးနိုင်တဲ့ လုပ်ငန်းနယ်ပယ် အဆင့်ဆင့်ကတော့ အောက်ပါအတိုင်း ဖြစ်ပါတယ် – က။ ကုမ္ပဏီမပိတ်သိမ်းမီ ကြိုတင်ပြင်ဆင်ခြင်း အဆင့် (Pre-Liquidation)

ခ။ စာရင်းရှင်းလင်းခြင်းနှင့် ကုမ္ပဏီတရားဝင်ပိတ်သိမ်းခြင်း အဆင့် (Liquidation & Dissolution Step)

မှတ်ချက်။ တိကျတဲ့ ဝန်ဆောင်ခ နှုန်းထားတွေကိုတော့ လူကြီးမင်းတို့နဲ့ အသေးစိတ် ဆွေးနွေးပြီး ကုမ္ပဏီရဲ့ အကြမ်းဖျင်း လုပ်ငန်းပမာဏနဲ့ စာရင်းဇယား အရေအတွက် (Transaction) တွေကို သိရှိရတဲ့အခါမှာ အဆိုပြုပေးသွားမှာ ဖြစ်ပါတယ်ခင်ဗျာ။ (ပြီးခဲ့တဲ့ ၄ နှစ်အတွင်း ကျွန်တော်တို့ ဝန်ဆောင်မှုပေးခဲ့တဲ့ သုံးစွဲသူ ဖောက်သည်များစာရင်း (Client’s list) ကိုတော့ အထက်ပါအပိုင်းမှာ ဖော်ပြပေးထားပါတယ်) |

စာရေးသူရဲ့ နှုတ်ခွန်းဆက်စကား

မင်္ဂလာပါ ခင်ဗျာ

ပထမဦးဆုံးအနေနဲ့ ကျွန်တော်တို့ရဲ့ ဝဘ်ဆိုက်၊ အထူးသဖြင့် “ထိုင်းနိုင်ငံမှာ ကုမ္ပဏီပိတ်သိမ်းခြင်း” (Closing down company in Thailand) ဆိုတဲ့ ဒီစာမျက်နှာဆီ လာရောက်ဖတ်ရှုပေးတဲ့အတွက် လှိုက်လှိုက်လှဲလှဲ ကျေးဇူးတင်ရှိပါတယ်။ ဒီစာမျက်နှာမှာ ဝေမျှထားတဲ့ အချက်အလက်တွေက လူကြီးမင်းတို့ သိချင်တဲ့ မေးခွန်းတွေကို ဖြေရှင်းပေးနိုင်ပြီး စိတ်ကျေနပ်မှု ရရှိစေလိမ့်မယ်လို့ မျှော်လင့်ပါတယ်။ ကျွန်တော်တို့ဟာ ထိုင်းနိုင်ငံမှာရှိတဲ့ လူကြီးမင်းတို့ရဲ့ ကုမ္ပဏီကို အောင်မြင်ချောမွေ့စွာ ပိတ်သိမ်းနိုင်ဖို့အတွက် ဆက်စပ်ဥပဒေ ဗဟုသုတတွေ၊ လုပ်ငန်းစဉ်အဆင့်ဆင့်တွေ၊ အလွယ်ကူဆုံး နည်းလမ်းတွေနဲ့ အကောင်းဆုံး ဖြေရှင်းချက်တွေကို သေချာစုစည်း အကျဉ်းချုပ်ပေးထားတာ ဖြစ်ပါတယ်။

အထက်မှာ ဖော်ပြခဲ့တဲ့ ကုမ္ပဏီပိတ်သိမ်းခြင်းဆိုင်ရာ လုပ်ငန်းစဉ်၊ ကြာမြင့်မည့် အချိန်ဇယားနဲ့ ဗဟုသုတတွေဟာ ကုမ္ပဏီအသေးစားလေးတွေအတွက် အသုံးပြုနိုင်တဲ့ အကြမ်းဖျင်း အချက်အလက်တွေသာ ဖြစ်ပါတယ်။ ကုမ္ပဏီအလတ်စားနဲ့ အကြီးစားတွေ၊ အထူးသဖြင့် နိုင်ငံခြားသားကိုယ်တိုင် ပိုင်ဆိုင်ပြီး စီမံခန့်ခွဲတဲ့ ကုမ္ပဏီတွေမှာတော့ စာရင်းရှင်းလင်း ပိတ်သိမ်းခြင်း (Liquidation) အတွက် ကြိုတင်စီမံချက်ကို အသေအချာ ချမှတ်ထားဖို့ လိုအပ်ပါတယ်။ ဒါ့အပြင် ကုမ္ပဏီစတင်ပိတ်သိမ်းတဲ့ ကာလ (သို့မဟုတ်) အနည်းဆုံး ကုမ္ပဏီပိတ်သိမ်းဖို့ မှတ်ပုံတင်တဲ့ ရက်စွဲမတိုင်ခင်မှာ လက်ကျန်စာရင်းတွေကို လျှော့ချထားဖို့နဲ့ အခွန်ဆိုင်ရာ ပြဿနာအရပ်ရပ်ကို အပြတ် ရှင်းလင်းထားဖို့ အမှန်တကယ် လိုအပ်ပါတယ်။

ဒါနဲ့ပတ်သက်လို့ ကျွန်တော့်အတွေ့အကြုံအရ ပြောရရင် နိုင်ငံခြားသား (သို့မဟုတ် နိုင်ငံခြားကုမ္ပဏီ) က စီမံခန့်ခွဲတဲ့ ကုမ္ပဏီတစ်ခုကို ပိတ်သိမ်းဖို့ဆိုတာ အလွန် ရှုပ်ထွေးလှပါတယ်။ အထူးသဖြင့် အခွန်အရာရှိတွေရဲ့ စစ်ဆေးမှုကို ခံယူရတဲ့ အဆင့်မှာ ဖြစ်ပါတယ်။ ကျွန်တော်ဟာ စာရင်းစစ်နဲ့ အခွန်အကြံပေး နယ်ပယ်မှာ အတွေ့အကြုံ အများကြီး ရှိခဲ့ပေမယ့်လည်း အချို့သော ကိစ္စရပ်တွေမှာ အခွန်အရာရှိတွေက အခွန်ဥပဒေရဲ့ အခြေခံမူတွေအတိုင်း မဟုတ်ဘဲ ၎င်းတို့ရဲ့ ကိုယ်ပိုင်အယူအဆတွေနဲ့ လာရောက်စစ်ဆေးတတ်ကြတာကြောင့် အခုထိ စိတ်ရှုပ်ထွေးရဆဲ ကိစ္စတွေ ရှိနေပါသေးတယ်။

ဒီဝဘ်စာမျက်နှာကို မဖန်တီးခင်က စာရင်းစစ်နဲ့ အကြံပေးတစ်ဦးအနေနဲ့ ကြိုတင်စီမံချက်မရှိဘဲ ကုမ္ပဏီပိတ်သိမ်းလိုက်လို့ ဒုက္ခကြုံရတဲ့ ကိစ္စတွေ၊ ထိုင်းနိုင်ငံရဲ့ အခွန်စနစ်နဲ့ စာရင်းရှင်းလင်းခြင်းဆိုင်ရာ ဥပဒေတွေကို နိုင်ငံခြားသားတွေ သေချာနားမလည်တဲ့အတွက် အခက်အခဲဖြစ်ရတဲ့ အမေးအမြန်းတွေကို အများကြီး ကြုံတွေ့ခဲ့ရပါတယ်။ အထူးသဖြင့် မပိတ်သိမ်းခင်မှာ အခွန်နဲ့ စာရင်းကိုင်ပိုင်းကို ကြိုတင်ပြင်ဆင်မှု မရှိခဲ့ကြလို့ အချို့ဆိုရင် အဆမတန်များပြားတဲ့ အခွန်တွေ၊ ဒဏ်ငွေတွေရဲ့ ဒဏ်ကို ခံလိုက်ရပြီး စီးပွားရေး ပိတ်လိုက်ရပါတယ်။ အချို့ဆိုရင် အခုထိ တရားရင်ဆိုင်နေရဆဲ ဖြစ်သလို၊ အချို့ကတော့ ကုမ္ပဏီပိတ်သိမ်းခြင်း မှတ်ပုံတင်မှုကို အပြီးမသတ်နိုင်တော့ဘဲ ဒီအတိုင်း ပစ်ထားခဲ့ကြပါတယ်။ ဒီလို အခြေအနေတွေကို ကြားသိရတိုင်း ကျွန်တော် တကယ်ပဲ စိတ်မကောင်းဖြစ်ရပါတယ်။ ဒါကြောင့်မို့လို့ပဲ ကုမ္ပဏီပိတ်သိမ်းတဲ့အခါ ကြုံရတတ်တဲ့ ပြဿနာအမျိုးမျိုးကို စနစ်တကျ ရှင်းလင်းချင်ကြတဲ့ လူကြီးမင်းတို့အတွက် ဒီဝဘ်စာမျက်နှာမှာ အချက်အလက်တွေကို အကျဉ်းချုပ် ပြုစုပေးရခြင်း ဖြစ်ပါတယ်။

ကျွန်တော်ဟာ အချက်အလက်တွေ ထုတ်ပြန်တဲ့နေရာမှာ အလွန်စောင့်စည်းတတ်တဲ့ စာရင်းစစ်တစ်ဦး ဖြစ်တာကြောင့် လူကြီးမင်းတို့အနေနဲ့ ဖွဲ့စည်းပုံတစ်ခုလုံးကို အကြမ်းဖျင်း မြင်သာအောင် မူဘောင် Content အနေနဲ့ပဲ ဖော်ပြပေးဖို့ ကြိုးစားထားပါတယ်။ ဒါကြောင့် အချို့သောအကြောင်းအရာတွေနဲ့ အချက်အလက်တွေကိုတော့ ဒီနေရာမှာ အသေးစိတ် ထုတ်ဖော်ရှင်းပြဖို့ ခဲယဉ်းပါတယ်။ အကယ်၍ လူကြီးမင်းတို့အနေနဲ့ ထပ်မံသိရှိလိုတာတွေ ရှိရင် ဒါမှမဟုတ် ထိုင်းနိုင်ငံမှာ ကုမ္ပဏီတည်ထောင်ခြင်း၊ ပိတ်သိမ်းခြင်းနဲ့ ပတ်သက်လို့ ဘယ်လိုကိစ္စမျိုးကိုမဆို အသေးစိတ် သိချင်တယ်ဆိုရင် ကျွန်တော့်ထံသို့ အီးမေးလ် bkk@panwa.co.th (သို့မဟုတ်) ဖုန်း +66 2 933 6121 (မှ ၂ အထိ) ကတစ်ဆင့် တိုက်ရိုက် ဆက်သွယ်နိုင်ပါတယ်ခင်ဗျာ။

လေးစားစွာဖြင့် –

Mr. Tana Sipa,

ထိုင်းနိုင်ငံ လက်မှတ်ရပြည်သူ့စာရင်းကိုင် (CPA Thailand) နှင့် ဒါရိုက်တာ

CPA License

Profile – 2024

Panwa Auditing License

—————————–